金・プラチナを売って得た利益にかかる税金と計算方法を徹底解説!

目次

金やプラチナを売って利益が出た場合は税金がかかる可能性があります。

(売った際に利益が出ていなければ税金はかかりません)

金プラチナの売却の譲渡所得の計算方法

給与を所得している個人が金プラチナの地金(金インゴッド・プラチナインゴッドなどの製品化されるまえの金プラチナや金貨・プラチナコインなど)を売って得た利益は「譲渡所得」とみなされ、以下の計算式で計算されます。

ただし営利目的として継続的に売買を行う場合については、雑所得や事業所得に該当する可能性があるためご注意ください。

購入後、5年以内で売却した場合(保有期間が5年以内)

短期譲渡所得となり

{売却金額-(購入金額+売却にかかった経費)}-50万円

購入後、5年超保有してから売却した場合(保有期間が5年超)

長期譲渡所得となり

[{売却金額-(購入金額+売却にかかった経費)}-50万円]×1/2

※譲渡所得とは

個人が単発的な資産の売却で得た利益のことで、会社などからもらう給与所得などと合算し所得税を計算します。

ただし土地・建物や株式などについては、給与所得などの所得とは分けて所得税を計算します。

地金ではなく貴金属製品・宝石の場合の計算方法

基本的には地金と同じ計算方法となりますが貴金属製品や宝石の場合は1点の売却金額が30万円以上で利益が出た場合のみ「譲渡所得」として課税対象となります。

(ほとんどの場合、貴金属製品や宝石の売却で利益が出る事はありません。)

貴金属製品とは金やプラチナを加工して作られた物で、指輪やネックレスなどのジュエリーや金杯や置物もそれに分類されます。

実際の税額と所得税速算表

金やプラチナなど貴金属の譲渡所得は給与所得などと合算し所得税として算出されます。

また、無職で給与所得が0円の場合でも50万円を超える譲渡所得がある場合には確定申告義務が生じる可能性があります。

所得税の計算方法は課税される所得金額によって税率が異なりますので下記を参照にしてください。

(課税される所得金額は千円未満の端数は切り捨てされます。)

【例1】

給与所得が300万円で譲渡所得が50万円ある場合、合計所得金額は350万円となりますので所得税の額は次のようになります。(便宜上、所得控除額はないものとします。)

3,500,000円×0.2-427,500円=272,500円

【例2】

無職のため給与所得が0円で譲渡所得が100万円ある場合、

合計所得金額はそのまま100万円となりますので所得税の額は次のようになります。(便宜上、所得控除額はないものとします。)1,000,000円×0.05=50,000円

*ただし令和19年までの各年分の確定申告においては所得税と復興特別所得税(原則その年分の基準所得税の2.1%)を合わせて申告・納付することになります。

金・プラチナを売って損失がでた場合(赤字になった場合)

金・プラチナの地金を売って損失が出た場合は同一年(1~12月)の他の譲渡所得(地金以外でも可。ただし不動産や株式等は不可。)から差し引くことができます。(通算)

※あくまで譲渡所得からの差し引きであり、給与所得などからは差し引きできません。

※1点の売却金額が30万円未満の場合には、売却して損失が出たとしても差し引きはできません。

ケース1

ケース2

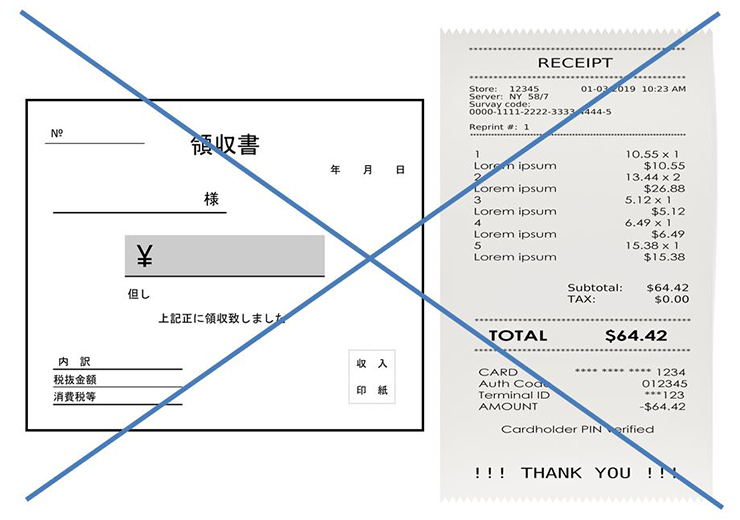

上の画像は、正しくは以下になります。

5年前に200万円で購入した宝石ジュエリーを20万円で売却

180万円の損失(赤字売却)

売却価額が20万円(30万円未満)の場合、製品ジュエリーの売却損は譲渡所得から差し引くことができません

購入金額が分からない場合(取得価格不明)

金地金の購入時には納品書・計算書が、ジュエリーの購入時にはレシートや領収書がもらえます。

(振込で支払いをした場合は振込明細も購入金額の証明になります。)

こちらがあれば購入金額の証明になりますが、上記のような証明書がなく購入金額が分からない場合、売却金額の5%を購入金額として申告することができます。

ただし、本来売却金額の5%で購入しているなどとは普通に考えたらあり得ないと思います。

本来なら支払わなくていい税金であなた自身が損しないように、下記の方法をお試しください。

購入金額が認められる場合があります。

【メーカーや購入店に問い合わせ】

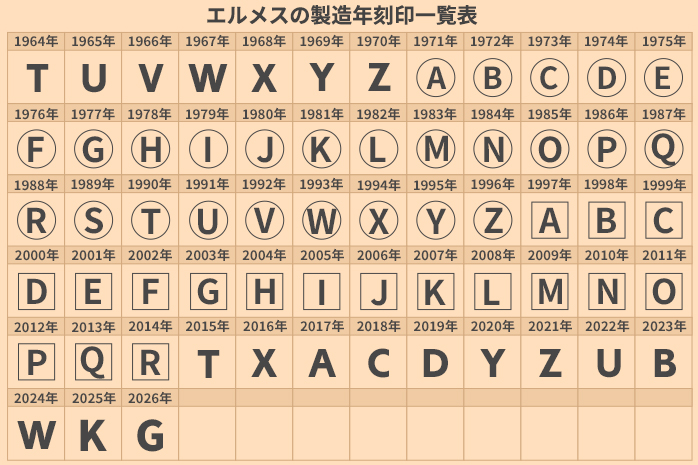

金のインゴッドにはメーカーや製造番号の刻印があります。製造番号はメーカーが管理しているため、購入店やメーカーに問い合わせることで製造日や出荷日が分かります。

また、金貨の場合は製造年が刻印されていることが多いのでおおよその時期は分かります。

あとは、製造日や出荷日あたりの相場を調べて重量を掛けて価格を割り出し、購入金額として申請することでそれが認められることがあります。

※売却する前に商品の写真を撮っておき、メーカーや製造番号が分かるようにしておきましょう。

※すべてが認められるわけではないので、お困りの際は最寄りの税務署へご相談ください。

下記に当社調べの年別の平均金小売価格相場も参照して見てください。

ジュエリーの場合はご自身で購入したものであれば販売店へ問い合わせすることで購入日やお客様情報から当時の購入金額を証明することもできると思われます。

※購入店が廃業しもう存在しない場合や購入時期が相当昔の場合はデータが残っていない事もあり、必ず証明できるわけではありませんのでご注意ください。

具体的な例

ここまで説明してきました内容をもとに具体的な例で譲渡所得がいくらになるのかを紹介します。

(売却には経費が掛かっていないとして算出しています。)

3年前に4,700円/gで購入した金インゴッド300gを7,000円/gで売却した場合

2,100,000円-1,410,000円-500,000円=190,000円

15年前に2,000円/gで購入した純金金貨30g×5枚を6,800円/gで売却した場合

(1,020,000円-300,000円-500,000円)×1/2=110,000円

1年前に6,500円/gで購入した金インゴッド1㎏を6,950円/gで売却した場合

6,950,000円-6,500,000円-450,000円(※)=0円

(※)500,000円>450,000円 ∴450,000円

※特別控除額の範囲内のため税金はかかりません

6年前に3,900円/gで購入した金インゴッド170gを6,700円/gで売却し、7年前に25万円で購入した金の指輪を32万円で売却した場合

{(1,139,000円-663,000円)+(320,000円-250,000円)-500,000円}×1/2=23,000円

20年前に1本15万円で購入した18金のネックレス10本を1本25万円で売却した場合

2,500,000円-1,500,000円=1,000,000円

※1点あたりの売却金額が30万円未満のため利益はでていても税金はかかりません

4年前に4,000円/gで購入した金インゴッド200gと今年7,000円/gで購入した金インゴッド200gを6,700円/gで売却した場合

(1,340,000円-800,000円)+(1,340,000円-1,400,000円)-480,000円(※)=0円

(※)500,000円>480,000円 ∴480,000円

※片方の売却で損失が出ているので差し引きすると特別控除額の範囲内におさまっているため税金はかかりません。

今回の記事のまとめ

・金やプラチナの地金を売って出た利益には税金がかかる可能性がある。(譲渡所得)

・譲渡所得は年間50万円までは控除される。

・貴金属製品や宝石ジュエリーでも単体の売却金額が30万円以上で利益が出た場合は譲渡所得に含まれる。

・貴金属製品や宝石ジュエリーは単体の売却金額が30万円未満であれば利益が出ていても課税対象にならない。

・5年以上保有している貴金属の譲渡所得は半額が課税対象となる。

・地金の売却損失はその年の譲渡所得から差し引きができる。

・譲渡所得の申告には購入金額の証明書が必要なので大切に保管しておく必要がある。

・譲渡所得は給与所得などと合算し所得税として申告・納付の義務があります。

・無職の場合でも譲渡所得が50万円を超えた場合には確定申告・税金納付の義務が生じる可能性があります。

金プラチナの地金を一度に200万円以上売却するとどうなるのかを下記のページで説明しております。

金・プラチナ地金の200万円以上の売却に対する支払調書について

上記が今回の重要ポイントになります。

金やプラチナを売却する際に税金がかかるからと思い悩んでいるお客様は一度当店にご相談ください。

それぞれのお客様に安心してご売却いただけるようにしっかりご説明させていただきます。

監修者プロフィール

税理士

服部大

経歴

服部大税理士事務所/

合同会社ゆとりびと 代表社員

税理士・中小企業診断士

2020年2月、30歳のときに名古屋市内にて税理士事務所を開業。

平均年齢が60歳を超える税理士業界の数少ない若手税理士として、顧問先の会計や税務だけでなく、創業融資やクラウド会計導入支援、補助金申請など、若手経営者を幅広く支援できるように奮闘中。執筆や監修業務も承っており、「わかりにくい税金の世界」をわかりやすく伝えられる専門家を志している。

この記事を書いた人

代表取締役社長

久保雅之

経歴

ブランド買取業界14年

ブランド買取ブランドハンズ社長

求人情報

大阪府のプラチナ買取店一覧

兵庫県のプラチナ買取店一覧

京都府のプラチナ買取店一覧

人気のコラム記事

の偽物情報b.png)

株式会社ブランド買取ブランドハンズは大阪府公安委員会から買取店の運営に必要な古物商許可をいただいております。

【大阪府公安委員会古物商許可番号】 第62203R023815号

大阪府公安委員会ホームページ

一般社団法人遺品整理士認定協会から優良事業所として認定を受けております。

一般社団法人遺品整理士認定協会ホームページ

一般社団法人日本リユース機構に加盟しております。

一般社団法人日本リユース機構