金・プラチナ地金の200万円以上の売却に対する支払調書について

目次

金・プラチナの地金を一度に200万円以上売却すると支払した側が税務署に支払調書を提出する義務があります。

提出した支払調書により個人情報や取引内容の詳細が税務署にて管理されることとなります。

支払調書とはなにか、その仕組みやその後どうなるのかを解説していきます。

支払調書とは

2011年(平成23年)に所得税法が改正された際に支払調書制度が導入され、一度に金・プラチナなどの地金を200万円以上売却した際に代金を支払した側(業者や買取店)が管轄税務署に提出しなければならないと決まった法的調書の事になります。

なぜ支払調書が必要なのか?

税務調査において金・プラチナの地金(インゴッドやコイン)の取引における譲渡所得の申告漏れが多数把握されたために、税務局が脱税や所得隠しを防止し譲渡所得の状況を把握するために法整備され支払調書制度ができました。

支払調書が税務署に提出されたらその後どうなるのか?

税務署に住所・氏名・マイナンバーなどの個人情報と、どのような取引(売却)を行ったかの詳細が知られることになります。

これによりこの年に譲渡所得があるかもしれない人物の1人として管理されます。

支払調書提出の対象になる取引

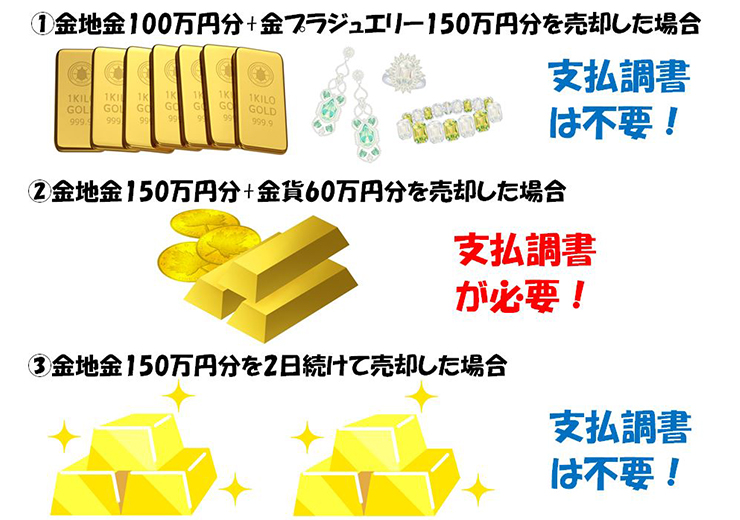

支払調書の対象になる売却商品は金インゴッド・金貨・プラチナインゴッド・プラチナコインなど金・プラチナ地金の一度の売却が200万円以上の取引に限ります。

(例)時価700万円の金インゴッド1㎏を売却すれば支払調書が必要になります。

しかし同じインゴッドでも100gが10本あり、一度に2本までの売却なら取引額は140万円となり200万円未満なので支払調書は不要になります。

また、地金以外のリングやネックレスなどの貴金属製品や宝石ジュエリー、銀・パラジウムの地金は対象外商品ですので売却金額が200万円を超えても支払調書は不要です。

*支払調書は個人の取引(売却)のみ対象で、法人取引はいくら売却しても対象外となります。

支払調書対象になる売却の際に必要な持ち物

①氏名・住所がわかる顔写真付きの身分証

②マイナンバーが確認できる証明書(マイナンバーカード、マイナンバー入りの住民票、マイナンバー記載の通知カード)

*マイナンバーカードであればそれ1枚で網羅できます。

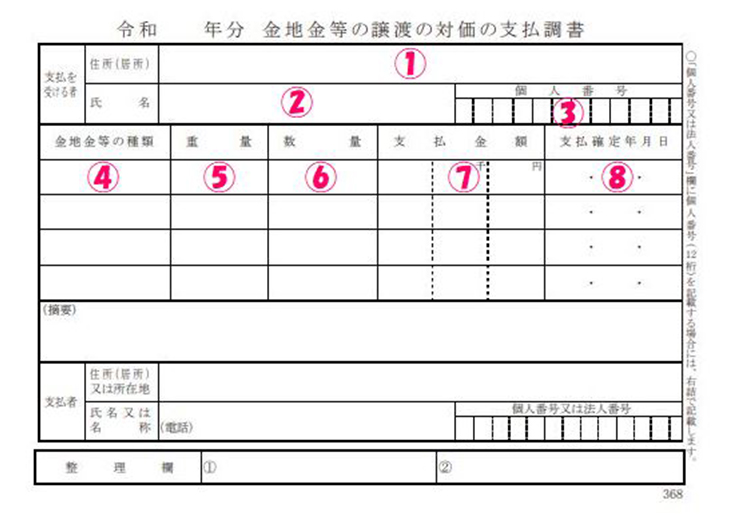

支払調書に記載される内容

支払者が税務署に提出する支払調書には下記の8項目が必ず記載されます。

①住所 ②氏名 ③個人番号(マイナンバー) ④金地金等の種類 ⑤重量 ⑥数量 ⑦支払金額 ⑧支払確定年月日

*国税庁HP「[手続名]金地金等の譲渡の対価の支払調書(同合計表)」引用

支払調書と税金について

たとえ支払調書が発生する売却をしたとしても購入金額よりも安く売った場合(損した場合)や金・プラチナ以外の課税対象となる所得と合わせて50万円以内の利益であった場合には納税の義務は発生しませんので確定申告を行う必要はありません。

(まれに税務署よりお客様に事実確認など聴取が入る場合があります。)

ただし、それ以上の利益が出た場合には申告・納税の義務が発生しますのでご注意ください。

↓↓ おススメ記事! ↓↓

まとめ

●金・プラチナの地金を一度に200万円以上売却した場合に支払者が税務署に支払調書を提出

●支払調書にはマイナンバーを含む個人情報や取引内容の詳細が記載される

●対象商品は金インゴッド・金貨・プラチナインゴッド・プラチナコインなど金・プラチナの地金

●貴金属製品や宝石ジュエリー、銀・パラジウムの地金は対象外

●個人への支払いのみ対象で、法人取引は対象外

●支払調書対象の買取であっても必ずしも税金が発生するわけではない

支払調書の提出は法律で決められた支払者側の義務です。

支払調書の提出を回避したければ一度の売却金額を200万円未満に抑えましょう。

また、「支払調書対象の金・プラチナの売却=確定申告が必要」というわけでもありません。

その他お悩みがございましたらお気軽に当店にご相談くださいませ。

この記事を書いた人

代表取締役社長

久保雅之

経歴

ブランド買取業界14年

ブランド買取ブランドハンズ社長

求人情報

大阪府のプラチナ買取店一覧

兵庫県のプラチナ買取店一覧

京都府のプラチナ買取店一覧

人気のコラム記事

の偽物情報b.png)

株式会社ブランド買取ブランドハンズは大阪府公安委員会から買取店の運営に必要な古物商許可をいただいております。

【大阪府公安委員会古物商許可番号】 第62203R023815号

大阪府公安委員会ホームページ

一般社団法人遺品整理士認定協会から優良事業所として認定を受けております。

一般社団法人遺品整理士認定協会ホームページ

一般社団法人日本リユース機構に加盟しております。

一般社団法人日本リユース機構